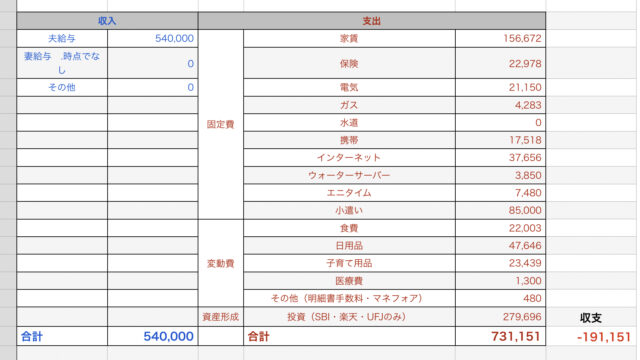

・資産合計 17,373,354円(前月比:+1,005,224円)

・進捗率 17.37%(前月比:+1.00%)

・目標の1億円まで あと82,626,646円

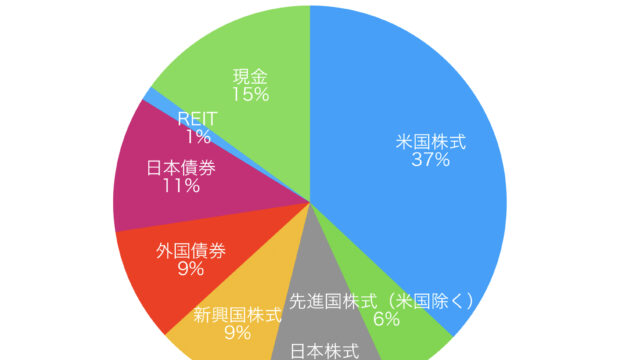

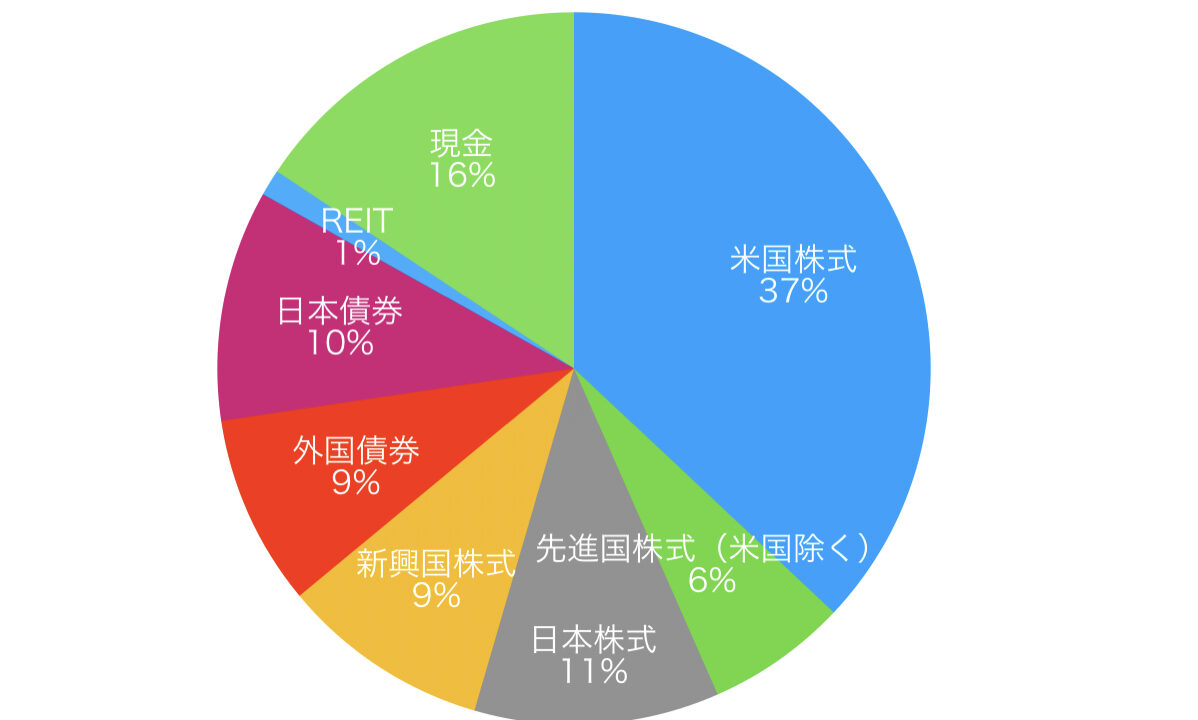

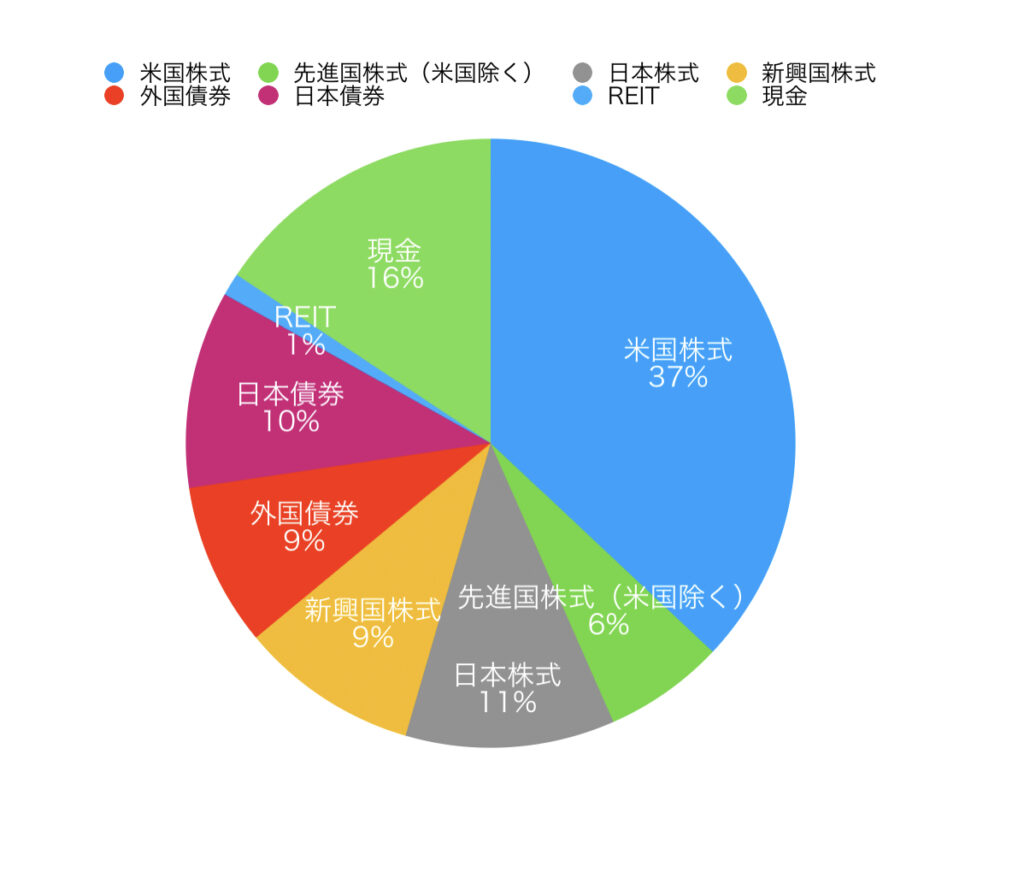

①アセットアロケーション

| 内訳 | 金額 | 割合 | 前月比(金額) |

| 米国株式 | 6,429,925 | 37.0% | 592,780 |

| 先進国株式(米国除く) | 1,109,780 | 6.4% | 75,349 |

| 日本株式 | 1,929,364 | 11.1% | 34,269 |

| 新興国株式 | 1,646,370 | 9.5% | 140,443 |

| 外国債券 | 1,506,105 | 8.7% | 20,992 |

| 日本債券 | 1,821,345 | 10.5% | 992 |

| REIT | 208,842 | 1.2% | 7,933 |

| 現金 | 2,721,622 | 15.7% | 132,467 |

| 合計 | 17,373,354 | 1,005,224 |

内訳に関して…

内訳は「投資信託」「確定拠出年金(マッチング拠出を含む)」「従業員持株会」「保険」「銀行預金」「タンス預金」とあります。これを一定の定義をして、この表の通りに振り分けています。

定義

全米株式の投資信託→米国株式100%

全米株式の確定拠出年金→米国株式100%

先進国株式の投資信託→米国株式70%、先進国株式(米国除く)30%

先進国株式の確定拠出年金→米国株式70%、先進国株式(米国除く)30%

その他バランスファンドの投資信託→これは保有していません。

その他バランスファンドの確定拠出年金→バランスファンドの構成割合に応じて分配

外貨建て個人年金保険→外国債権100%(増えていないので累計積立金額とする)

円建て終身保険→日本債権100%(増えていないので累計積立金額とする)

従業員持株会→日本株式100%(日本の会社の持株会なので)

(例)先進国株式の投資信託を100万円保有していた場合…

米国株式70万円、先進国株式(米国除く)30万円と計算しています。

②今月のポイント

今月は大幅に資産が拡大しました。100万円も増えたのは初めてかもしれません。

やはり、2,000万円が目の前に見えてきて、嬉しいというのが率直な感想です。

一喜一憂しないのが資産形成の鉄則かと思いますが、増えた時には喜んでしまいますね。

ポイントは1点のみです。

- 株価の回復

今月あたりから、結構株価が回復するタイミングがありました。資産の63%程度が株式での保有なので、やはり株価の影響を大きく受けます。これはすぐにブレるものなので、しっかりと毎月定期的に積み立てを続けることで仕込みをしていきたいと思います。

段々と、米国株の比率が高まっているのと、株式全体の比率が高まってきているので理想の形になってきました。

③所感・今後の方針等

今月の資産の変遷や、資産額を見てきて一番考えたことは「現金の保有額」です。

2年くらい前までは、夫婦2人とも月の給与にプラスして年に2回の賞与がありましたので、その賞与を銀行口座に貯金していくということをしておりました。

しかし、今は夫の私は年俸制で賞与がありません。妻は育休中のため賞与がありません。

ということで、現金を貯めるタイミングがなくなってしまいました。更に、子供のジュニアNISAは毎月のフローとは別に銀行口座から投資しています。したがって、毎月基本的に現金が減っていっているという状況です。

だからといって、毎月の投資額を減らして、現金を貯金していくのも効率が悪い気がしています。

現金の保有としては、子供を1人持った家庭として200万円を切るのは少し心配です。

よく生活費の半年分〜1年分は現金を持っておくべきといいますが、最悪30万円で生活するとしてギリギリ半年分確保している状態です。

理想としては、今の毎月の投資額を変えずに、固定費をはじめとした節約をしていき、余剰資金を生み出し、現金を貯めていくということをしたいですが、なかなか程遠い状況です。

結論が出ないままですが、そんな悩みを抱えているという現状をお伝えし、本日は終了したいと思います。

本日も最後までご覧いただきありがとうございました!