・資産合計 18,489,876円(前月比:−1,077,368円)

・進捗率 18.49%(前月比:−1.08%)

・目標の1億円まで あと81,510,124円

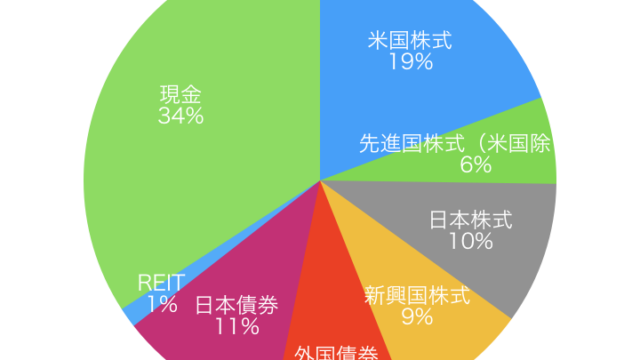

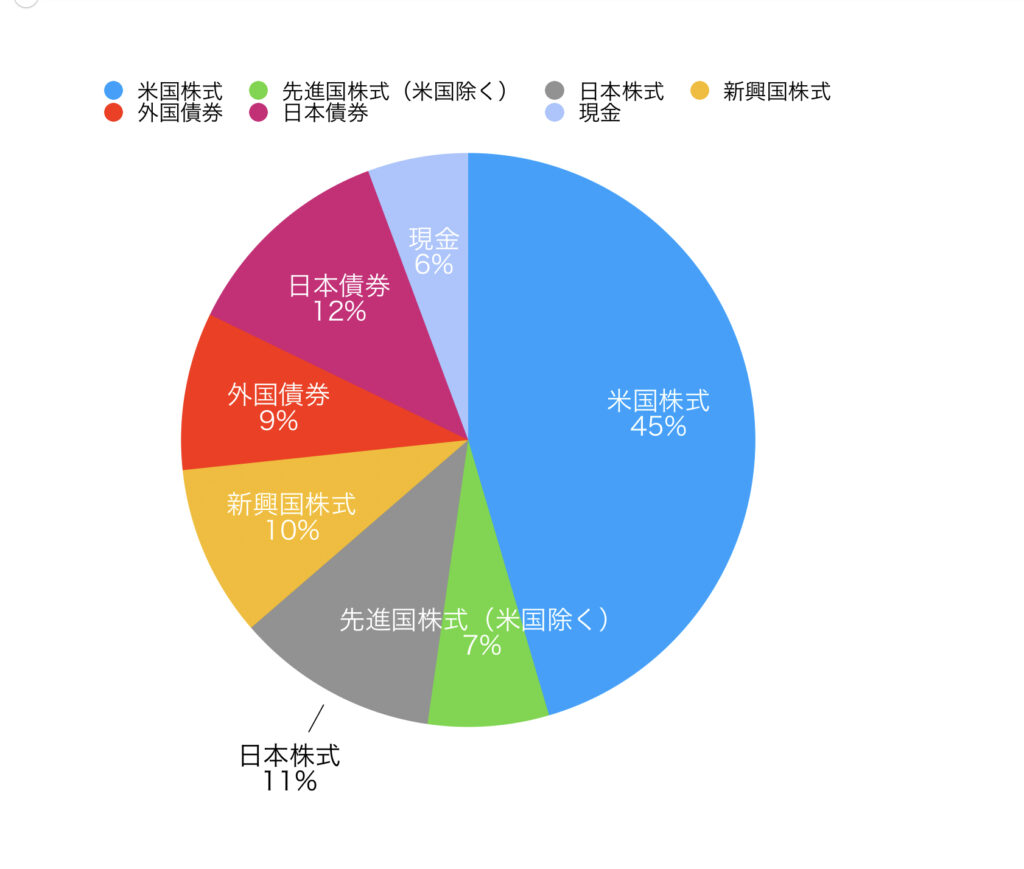

①アセットアロケーション

| 内訳 | 金額 | 割合 | 前月比(金額) |

| 米国株式 | 8,404,235 | 45.5% | -546,294 |

| 先進国株式(米国除く) | 1,259,410 | 6.8% | -91,720 |

| 日本株式 | 2,104,717 | 11.4% | -57,738 |

| 新興国株式 | 1,788,827 | 9.7% | -96,093 |

| 外国債券 | 1,640,000 | 8.9% | 20,000 |

| 日本債券 | 2,245,080 | 12.1% | 0 |

| 現金 | 1,047,607 | 5.7% | -305,523 |

| 合計 | 18,489,876 | -1,077,368 |

内訳に関して…

内訳は「投資信託」「確定拠出年金(マッチング拠出を含む)」「従業員持株会」「保険」「銀行預金」「タンス預金」とあります。これを一定の定義をして、この表の通りに振り分けています。

定義

全米株式の投資信託→米国株式100%

全米株式の確定拠出年金→米国株式100%

先進国株式の投資信託→米国株式70%、先進国株式(米国除く)30%

先進国株式の確定拠出年金→米国株式70%、先進国株式(米国除く)30%

その他バランスファンドの投資信託→これは保有していません。

その他バランスファンドの確定拠出年金→バランスファンドの構成割合に応じて分配

外貨建て個人年金保険→外国債権100%(増えていないので累計積立金額とする)

円建て終身保険→日本債権100%(増えていないので累計積立金額とする)

従業員持株会→日本株式100%(日本の会社の持株会なので)

(例)先進国株式の投資信託を100万円保有していた場合…

米国株式70万円、先進国株式(米国除く)30万円と計算しています。

②今月のポイント

今月は約−108万円でした。

大幅なマイナスですね…

株価が大幅に下がっていること、妻の育児休業給付金の支給が今月はなかったこと、旅行代金の引き落としが今月あったこと等、様々な要因はありますが、年内に2000万円達成するという目標に届かず、非常に残念な気持ちです。

FIREした際も、おそらくこのような下落に伴う資産減少はたくさんあるかと思います。

むしろ、100万円の資産減少なんて、1日や2日で起こる可能性も十分あります。

今は資産が減ることへの感情のブレをなくす練習の期間だと思って、前向きに取り組みたいと思います。

③所感・今後の方針等

先月、来年度のジュニアNISAでレバレッジNASDAQ100の金額をどうしようか悩んでいると記載しました。

結果、80万円の枠を12ヶ月均等に割って投資することに決めました。

株価はどうなるかわからないという前提のもと、無心で毎月定額積み立てという基本に立ち返ることにしました。

世の中は2024年から開始の岸田NISA(新NISA)が話題になっております。

うちは私と妻の2人でそれぞれ毎月10万円(年120万円)ずつの合計240万円を「つみたて投資枠」で投資しようかと思っております。そうすると15年で生涯投資上限の1800万円の枠を使うことになります。

資金が苦しい時もあるかと思うので、その年は無理せず、余裕が出てきた時に「成長投資枠」を使って上乗せで投資し、15年間で1800万円の投資枠を使おうかと思っております。

ただ、レバレッジNASDAQ100が成長投資枠の商品にもなっていないんですよね…

そこだけが悩みどころです。

まだ時間はあるので、投資方法についてはゆっくり考えていきたいと思います。

本日も最後までご覧いただきありがとうございました。