- 収入を増やす

- 支出を減らす

- 投資をする

①はじめに

ものすごく当たり前の結論を記載していますが、誰に聞いても・どの本を読んでも・どのYouTube見てもこれになると思います。

ということで、当たり前ではありますが、この基本的であり、王道の戦略を始めたので、具体的に「どのようなところに手をつけたか」「効果はどうだったか」「負担はあったか」等に関して記載させていただきたいと思います。

実際やってみて感じたことは、「少し意識するだけで大きく変わる」ということでした。

では実際にそれぞれの項目でどのようなことをやり始めたか、また、どんな意識でやってきたかなどを記載していきます。

ぜひご覧ください!!

②収入を増やす

副業を始める・出世を目指す

副業を始める

FIREを目指している方はみんな副業を始めてください!

…と言われることが多いかと思います。ただ、副業禁止だったりしてすぐに副業に取りかかれない方も多いかと思います。

副業は住民税さえしっかり普通徴収にしておけば絶対にバレません!と言われますが、ずっと会社員として働いていた人からすると心配です。

そんな方には、副業を見据えたスキルを身につけるという方法はいかがでしょうか。

実際に私もそのスタンスです。私の場合は嫁が運営しているので、副業していないのですが、「もし自分が会社を辞めたときに必要なスキル」を身につけるため、日々勉強をしています。

例えば、ブログの基礎的なところを嫁と一緒に学んでみたり、FIRE後は金融(資産形成)の分野で世の中に貢献できることをしたいと思っているので、FPの勉強をしてみたりしています。

ブログでもYouTubeでも収益を求めないなら、例え本当に副業が禁止で、どうしても一歩が踏み出せないという人にもできるかと思います。

「まず一歩を踏み出す」ということが一番大事なので、何か行動を起こしてみましょう。

出世を目指す

給与の高いところに転職しましょう!

と言われることも多いのですが、副業と同様に中々一歩が踏み出せない方は多いかと思います。

なので、まずは今いる会社でステップアップしていくのが王道かと私は考えています。

ではどうしていけば良いか?ということですが、働いている会社や職種によって方法は全然違ってくるかと思います。

営業であれば、成績のUPが出世につながるかもしれませんし、事務系であれば資格取得が出世につながるかもしれません…

ただ、多くの会社員に共通していると思われるのが、「コミニュケーション能力」かと思っております。

今、自分自身は人を評価して、出世させるかどうかをある程度決めるボジションにおります。

そのボジションであると、周りも同じように人を評価するボジションの人が自ずと多くなってきます。

そこで思うのは「やっぱり人が評価するということは、営業のスキル・事務のスキルよりも印象が重要なんだなぁ」と感じることが多くあります。その印象に大きく影響するのがコミュニケーション能力です。

上司とうまくやっていくということも大事ですし、周りとうまくコミュニケーションをとることが非常に大事です。コミュニケーション能力の高い人だと、上司は当然のこと、周りからも信頼され、全員から評価が高くなる傾向にあります。

従って、コミュニケーション能力を高めていくことが、出世につながると思っております。

また、FIREを達成し、自分で事業を行うにしても、自由な時間を使って旅行するにしても、コミュニケーション能力を高めていくことでマイナスになることは一切ないと思います。

具体的な方法はまた記載しますが、出世のためにはコミュニケーション能力を高めるということを意識してください。

③支出を減らす

意識を変える・固定費を減らす

意識を変える

「支出を減らすために意識を変えましょう!」と言って支出が減らせたら誰も苦労しません。そして、みんな支出が減っているはずです。

でもあえて記載したのは、私たちが意識を変えることができて、支出を減らすことができたからです。

では、どんな意識からどんな意識に変えることができたのでしょうか?

「今を楽しく生きる」

↓

「今も将来も楽しく生きる」

こんな意識の変化がありました。

この考えが定着したのは、将来の楽しみを考えることがきっかけでした。

人間は「やらなきゃいけない!」と思うことには「できない言い訳」を考えます。

逆に「やりたい!」と思うことには「やる方法」を考えます。

例えばこのような経験はありませんか?

「時間を作る」といったことを例に出してみます。

「会社から強制的に取らされる資格試験の時間」

試験が近く、休みの日に勉強しなくてはいけない状況。

でも、今日は美容院に行かないと身だしなみが整えられないから社会人として良くないな。

部屋の掃除しないと平日にしなくちゃいけなくなって、仕事に影響するな…

「好きな人とデートの予定が入る場合」

好きな人にデートに誘われたが、やることがたくさんあるという状況。

美容院は来週行けば大丈夫だ!1週間変わっても数ミリしか髪は伸びないし、平日の夜に仕事を早く終わらせていけるかもしれない。

部屋の掃除は、朝30分早く起きて平日にやろう!睡眠時間削りたくないから、SNSをやめてその分早く寝よう!

↑これに似たようなことありませんか?笑

取りたくもない資格試験の勉強の場合、やらない理由を正当化するために言い訳を並べ、自分のしたいデートの場合は何とかしてデートに行く時間を作る。

おそらく、人生においてこのような判断をしていることはたくさんあるかと思います。

私たちは「将来の楽しみ」を考えていたら、自然に、「じゃあそれを実現するには今無駄なお金を使わないようにしよう」と考えるようになっていました。まさに、「やりたい」と思ったことに対して、どうやったら出来るかという「やる方法」を考えています。

固定費を減らす

意識を変えるというものはどちらかと言うと変動費における大きな無駄遣いを削っていったイメージです。例えば、飛行機に乗る際、近場でもアップグレードしてファーストクラスに乗ることや、同じ品質でもブランド品を買うなどの費用を減らすといったことです。

固定費を減らすというのは今後一切意識しなくても、費用を抑えられるものです。

今回は家賃とスマホ代を減らしました。

家賃に関しては子供が生まれるタイミングだったということと、職場が遠くなったので、以前住んでいたところよりも「広くて」「職場から近い」ところを探していました。

夫婦で働いており、カツカツの生活ではないため、都心の駅近で20万円〜23万円くらいで探していました。しかし、これは将来の楽しみも考えると勿体無いと考えを改め、16万円のところに変更しました。

下町感のある駅ですが、職場も近く、広くてこの家賃であれば大満足です。

おそらく、都心で20万円〜23万円くらいで住んでいたら、「〇〇駅に住んでるの?すごいね!」と言われることがあり、少しばかりの優越感に浸っていたと思います。

月に何回か言われるであろうその優越感は無くなりましたが、月5万円程度、年間で60万円程度の節約ができました。

スマホ代に関しては、よく言われることですが、格安プランに変更をしました。

今までは夫婦で2人とも、大手キャリア(docomoとsoftbank)で通常のプランでした。

それを今春にそれぞれの会社からahamoとLINEMOのプランが出たので、そちらに変更しました。

これだけで、2人で月に約1万円の節約となりました。

使っている感じも何も変わりません。

今までなんで格安SIMにしていなかったんだろうと後悔しました。

この家賃とスマホ代だけで毎月約6万円、年間で72万円程度の節約ができたかと思います。

かなり大きな効果ですよね。

④投資をする

投資信託を中心に定期的に積立する

将来の楽しみのために資産形成をしっかりしようと思う前の毎月の資産形成は以下のイメージです。(正確なのを把握していないためザックリとこんな感じと思ってください)

- 投資信託 3万円

- 保険(積立型) 5万円

- 確定拠出型企業年金 4万円

- 従業員持株会 2万円

- 銀行預金 5万円

合計で約19万円程度でした。余った分を銀行預金にと思っていたのですが、ほぼ残らずでした。

現在は以下のイメージです。

- 投資信託 24.3万円

- 保険(積立型) 4万円

- 確定拠出型企業年金 5.5万円

- 従業員持株会 2万円

- 銀行預金 なし

合計で約35.8万円になりました。ここにプラスして、夫個人で少し運用をしています。

今までと16.5万円毎月の投資(貯金)が増えました。

これができた要因は、夫婦2人の飲み代(外食代)が10万円程度減ったことや、先ほど記載したスマホ代の節約、その他使途不明金を無くしたことです。

飲み代が毎月10万円なんて、これまでの資産形成に対する意識の低さが、際立っていますが…

それでは、

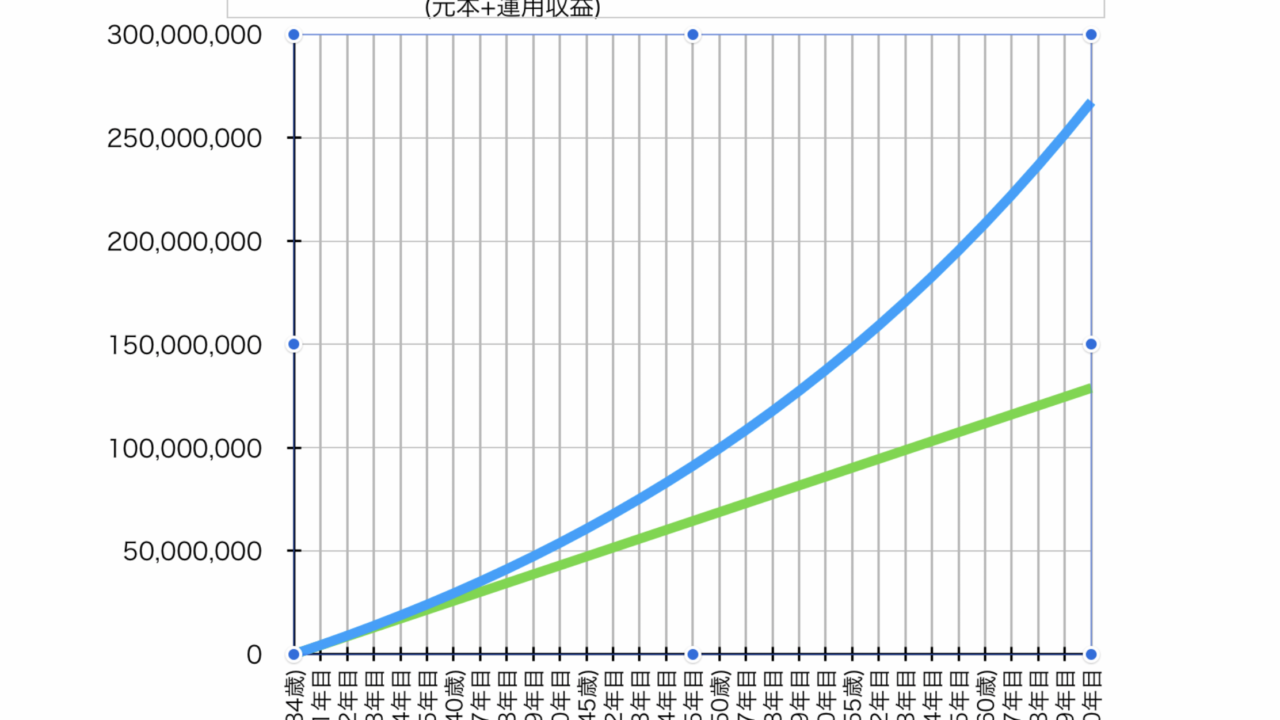

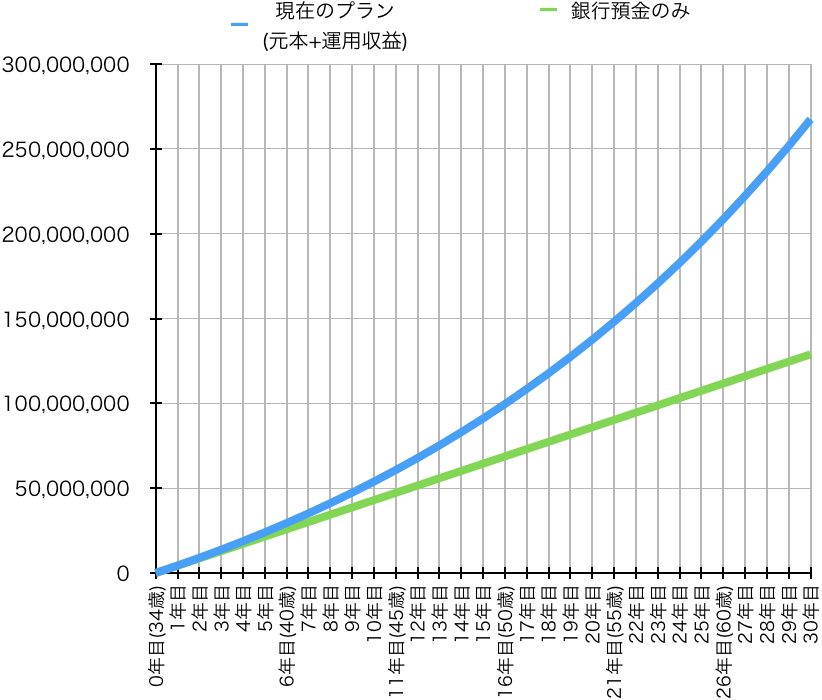

私たち夫婦は1億円を目指していますが、1億円までは何年かかるでしょうか。

現在のように投資に回しているパターンと、投資に回さず全て銀行預金で貯めた場合で比較していきたいと思います。

現在、私は34歳です。何歳の時に達成するかも合わせてイメージしていきたいと思います。

いつもシミュレーションをする際はこのサイトを使用させていただいております。

https://www.nomura.co.jp/hajimete/simulation/

↑野村證券の「みらい電卓」です。

・現在の毎月35.8万円の積み立て(年利4.5%で試算)

・毎月35.8万円を銀行預金で積み立て(年利)

試算結果

| 現在のプラン (元本+運用収益) 年利4.5% | 銀行預金のみ 年利0% | |

| 0年目(34歳) | 0 | 0 |

| 1年目 | 4,383,901 | 4,296,000 |

| 2年目 | 8,965,077 | 8,592,000 |

| 3年目 | 13,752,407 | 12,888,000 |

| 4年目 | 18,755,166 | 17,184,000 |

| 5年目 | 23,983,049 | 21,480,000 |

| 6年目(40歳) | 29,446,187 | 25,776,000 |

| 7年目 | 35,155,166 | 30,072,000 |

| 8年目 | 41,121,050 | 34,368,000 |

| 9年目 | 47,355,398 | 38,664,000 |

| 10年目 | 53,870,291 | 42,960,000 |

| 11年目(45歳) | 60,678,355 | 47,256,000 |

| 12年目 | 67,792,782 | 51,552,000 |

| 13年目 | 75,227,358 | 55,848,000 |

| 14年目 | 82,996,490 | 60,144,000 |

| 15年目 | 91,115,233 | 64,440,000 |

| 16年目(50歳) | 99,599,319 | 68,736,000 |

| 17年目 | 108,465,189 | 73,032,000 |

| 18年目 | 117,730,024 | 77,328,000 |

| 19年目 | 127,411,776 | 81,624,000 |

| 20年目 | 137,529,207 | 85,920,000 |

| 21年目(55歳) | 148,101,922 | 90,216,000 |

| 22年目 | 159,150,409 | 94,512,000 |

| 23年目 | 170,696,078 | 98,808,000 |

| 24年目 | 182,761,303 | 103,104,000 |

| 25年目 | 195,369,462 | 107,400,000 |

| 26年目(60歳) | 208,544,989 | 111,696,000 |

| 27年目 | 222,313,414 | 115,992,000 |

| 28年目 | 236,701,418 | 120,288,000 |

| 29年目 | 251,736,883 | 124,584,000 |

| 30年目 | 267,448,944 | 128,880,000 |

グラフを見ていただけるとわかる通り、最初の5年くらいは、投資に回すのと、銀行預金とはであまり大きな差が出ていません。

ただその後、時間が経過するごとに差がどんどん広がっています。

これがいわゆる「複利の効果」です。

現在のプランのように投資に回していれば年利4.5%の運用ができる前提であると、16年目(50歳)〜17年目(51歳)に1億円達成しそうです。

一方、銀行預金のみであると23年目(57歳)〜24年目(58歳)に1億円達成しそうです。

7年ほど1億円達成が早まる見込みです。

たった7年かと思ったのですが、年齢を見てみると50歳で貯まるか、57歳で貯まるかと考えた時には結構大きな違いだと感じました。

50歳だとまだ体力があり、ちょっと体力的に負担のかかる海外旅行も楽しめそうというイメージが私にはあります。完全に個人の感想ですが…

全て投資に回さなくても、効果は大いにあります。

どんなに少ない金額でも良いので、まずは少しでも投資に回すことを考えてみましょう!

⑤まとめ

本日は「会社員が資産形成するための王道戦略」について記載させていただきました。

当たり前のことかもしれませんが、非常に重要なことです。

収入を増やすことに関しては、直接的に収入を増やす行動ができないのであれば、その基礎となるスキルを身につけていく。

支出を減らすことに関しては、将来の楽しみのために「貯めたい!」という考え方に自ら持っていく、そして無駄な固定費を減らす。

投資をすることに関しては、複利の効果を最大限生かすため、時間を味方につけ少しでも良いので投資に回す。

これらのことを少しでも良いので始めれば、資産形成ができてくると思います。

そして私たち夫婦のようにFIREを目指している人は、FIREが加速度的に近づいてくると思います。

ぜひ一緒に頑張っていきましょう!

最後までご覧いただきありがとうござました!!